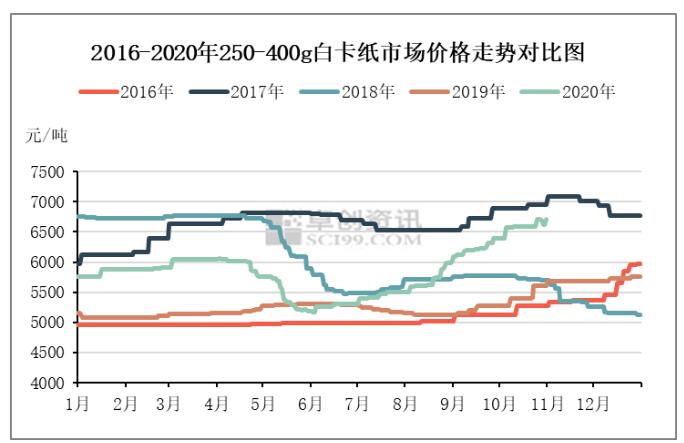

2020年4月受公共衛生事件影響,需求收緊,白卡紙大幅下調,250-400g品牌平張白卡紙跌至年內最低點主流市場成交均價5176.79元/噸;6月開始跟隨需求緩慢提升,8月份以來白卡市場迎來行業景氣周期,來源于國內和海外的市場需求和產能集中度高,紙價落實好。

白卡紙規模紙廠自8月連續三次發函,漲幅分別為500元/噸、500元/噸、300元/噸。卓創預計直至12月達到年內最高點7000元/噸,上漲1823元/噸,漲幅35.22%。截至2020年10月30日,250-400g品牌平張白卡紙主流市場成交年均價5827.75元/噸,較2019年上漲10.07%。

卓創預計白卡紙價格拉漲或將延續至2021年三季度以后。主要原因為市場需求預期大于供應增長。

供應端來看:隨著廣西亞洲漿紙新增產能消息的公示,寧波地區產能搬遷獲將得到有效推進,預計搬遷產能60萬噸左右,此外2021年三季度以前尚未有新增產能,三季度以后根據紙廠推進進度預計白卡紙新增產能120-210萬噸,主要以頭部企業新增產能和其他包裝紙紙廠轉產,主要包括廣西金桂90萬噸,廣西太陽90萬噸。因此四季度白卡紙產量才有所增量。

需求端來看:第一,限塑令向禁塑令推進,手提袋和食品卡直接推動白卡紙需求增加;第二,國內形勢穩定,經濟形勢恢復帶動消費需求增加。國外公共衛生事件持續,國內白卡紙出口和白卡紙包裝的終端食品、口罩盒需求等存在預期增長;第三,2021年禁廢令實施首年,廢紙缺口凸顯,白板紙成本增加,而白卡紙規模紙廠排產白卡代白板產品,消耗部分產能,進一步擴大市場需求,另外年底浙江地區白板紙產能騰退,白板紙和白卡紙同屬于小商品包裝,在一定程度利好白卡紙需求。

此外產能集中度高,仍然為推動白卡紙紙價提漲落實堅定的重要因素。2020年APP并購博匯推進順利,截至11月初白卡紙CR3產能占比達到84%,預計隨著2021年四季度新項目推進,白卡紙CR3變化不大。

最后,由于白卡紙價格連續拉漲,市場心態極不穩定,印廠尋找替代品,主要以高端白板紙為主;同時全球公共衛生事件仍然為影響市場價格落實的重要因素。

由已經公布的新增產能來看,未來3-5年白卡紙產能1000萬噸左右,但實際落實可能跟市場需求有所調整。主要集中在廣西、湖北、浙江地區,仍以頭部企業漿紙一體化擴張為主。全產業鏈的產業布局提升新進入者門檻。白卡紙主要原料為進口木漿和化機漿,當前化機漿以紙廠自備漿線為主,大大提高進入者門檻。但較高的利潤和政策利好仍然能夠引發投資熱點,因此仍需警惕產能過剩帶來的市場危機。

2020年下半年以來白卡紙價格連續拉漲,經銷商和終端補庫都有所增加,據卓創調研多數經銷商庫存維持在1-2月,部分庫存3個月左右。短期因白卡紙流通庫存高位,市場消化前期庫存為主。

此外,由于價格的連續拉漲以及近期的交投僵持,業者心態極不穩定,但迫于利潤壓力,穩價為主,因此對后市持觀望心態;最后受歐洲公共衛生事件影響,宏觀層面影響較多,白卡紙市場消極觀望。卓創資訊認為,短期內白卡紙消化漲幅為主,2021年3季度之前仍然看漲。

白卡紙規模紙廠自8月連續三次發函,漲幅分別為500元/噸、500元/噸、300元/噸。卓創預計直至12月達到年內最高點7000元/噸,上漲1823元/噸,漲幅35.22%。截至2020年10月30日,250-400g品牌平張白卡紙主流市場成交年均價5827.75元/噸,較2019年上漲10.07%。

卓創預計白卡紙價格拉漲或將延續至2021年三季度以后。主要原因為市場需求預期大于供應增長。

供應端來看:隨著廣西亞洲漿紙新增產能消息的公示,寧波地區產能搬遷獲將得到有效推進,預計搬遷產能60萬噸左右,此外2021年三季度以前尚未有新增產能,三季度以后根據紙廠推進進度預計白卡紙新增產能120-210萬噸,主要以頭部企業新增產能和其他包裝紙紙廠轉產,主要包括廣西金桂90萬噸,廣西太陽90萬噸。因此四季度白卡紙產量才有所增量。

需求端來看:第一,限塑令向禁塑令推進,手提袋和食品卡直接推動白卡紙需求增加;第二,國內形勢穩定,經濟形勢恢復帶動消費需求增加。國外公共衛生事件持續,國內白卡紙出口和白卡紙包裝的終端食品、口罩盒需求等存在預期增長;第三,2021年禁廢令實施首年,廢紙缺口凸顯,白板紙成本增加,而白卡紙規模紙廠排產白卡代白板產品,消耗部分產能,進一步擴大市場需求,另外年底浙江地區白板紙產能騰退,白板紙和白卡紙同屬于小商品包裝,在一定程度利好白卡紙需求。

此外產能集中度高,仍然為推動白卡紙紙價提漲落實堅定的重要因素。2020年APP并購博匯推進順利,截至11月初白卡紙CR3產能占比達到84%,預計隨著2021年四季度新項目推進,白卡紙CR3變化不大。

最后,由于白卡紙價格連續拉漲,市場心態極不穩定,印廠尋找替代品,主要以高端白板紙為主;同時全球公共衛生事件仍然為影響市場價格落實的重要因素。

由已經公布的新增產能來看,未來3-5年白卡紙產能1000萬噸左右,但實際落實可能跟市場需求有所調整。主要集中在廣西、湖北、浙江地區,仍以頭部企業漿紙一體化擴張為主。全產業鏈的產業布局提升新進入者門檻。白卡紙主要原料為進口木漿和化機漿,當前化機漿以紙廠自備漿線為主,大大提高進入者門檻。但較高的利潤和政策利好仍然能夠引發投資熱點,因此仍需警惕產能過剩帶來的市場危機。

2020年下半年以來白卡紙價格連續拉漲,經銷商和終端補庫都有所增加,據卓創調研多數經銷商庫存維持在1-2月,部分庫存3個月左右。短期因白卡紙流通庫存高位,市場消化前期庫存為主。

此外,由于價格的連續拉漲以及近期的交投僵持,業者心態極不穩定,但迫于利潤壓力,穩價為主,因此對后市持觀望心態;最后受歐洲公共衛生事件影響,宏觀層面影響較多,白卡紙市場消極觀望。卓創資訊認為,短期內白卡紙消化漲幅為主,2021年3季度之前仍然看漲。

??

?? ??

?? ??

?? ??

??