2016-2019年國內白板紙國內市場需求增長緩慢,連續(xù)四年年均增長幅度為5.93%,隨著消費升級,廢紙供應緊缺、浙江地區(qū)造紙行業(yè)改造以及白卡代白板的推進,卓創(chuàng)預計2021年白板紙消費量維持穩(wěn)定。

卓創(chuàng)數(shù)據(jù)監(jiān)測:2016年白板紙消費不高,主因受白卡紙價格承壓影響,白板紙難能提漲,紙廠適量減產(chǎn)。2017-2018年白板紙增幅有限,主因外廢較難審批,原料上漲,紙廠利潤承壓,排產(chǎn)不積極。2019年低檔白板紙產(chǎn)量增加,且與白卡紙價差較大,部分需求轉移至白板紙,但因浙江地區(qū)產(chǎn)能騰退,市場供應較2018年下降明顯,白板紙消費量增量有限。2020年浙江地區(qū)產(chǎn)能繼續(xù)騰退,市場供應持續(xù)減少,加之公共衛(wèi)生事件影響,國內、國際需求減少,同時下半年年底禁廢影響下,白板紙價格持續(xù)走高,白板紙消費量逐步恢復,但因供應端影響仍然維持緩慢增加。

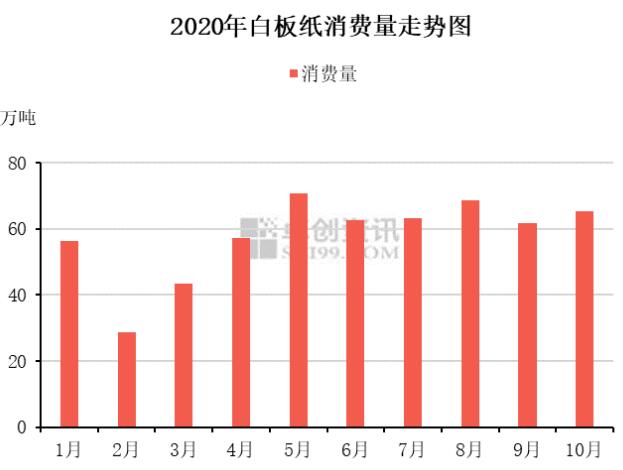

2019年春節(jié)前后白板紙月度消費量變化較大,因春節(jié)前需求增加及春節(jié)后補倉,消費明顯增加。詳細來看2020年白板紙消費情況:2-3月消費大幅下降,其中最低點在2月,消費量僅為28.64萬噸,較去年同期減少27.74萬噸,環(huán)比1月減少49.04%,主因國內衛(wèi)生事件影響,紙廠復工延期,下游參市積極性不高。4月開始隨著下游需求陸續(xù)恢復,市場交投增加,白板紙消費逐步提高,但受浙江地區(qū)年初產(chǎn)能騰退影響,市場供應不足,月度消費仍較去年同期低3.72萬噸。6月開始白卡紙連續(xù)拉漲,白板紙、白卡紙價差逐步拉開,同時9月開始,陸續(xù)有前期產(chǎn)能轉移至山東、河南等地,預計到12月份,元旦、春節(jié)備貨影響下,白板紙消費達到最高點。

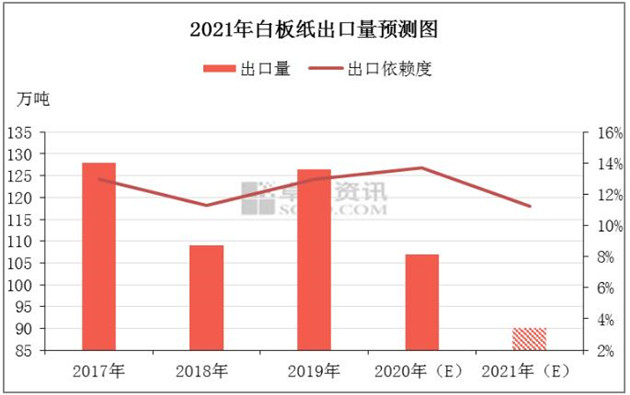

近年來國內白板紙出口依賴度維持在8%-14%,2020年受全球性公共衛(wèi)生事件影響,國內產(chǎn)能騰退影響,白板紙出口量繼續(xù)減少,出口依賴度下降明顯。國內白板紙出口依賴度不大,且因國內紙價良好預期和2021年上半年供應收緊,卓創(chuàng)預計2021年國內白板紙出口繼續(xù)減少,且對國內紙價影響有限。

卓創(chuàng)資訊預計2021年白板紙行業(yè)產(chǎn)銷變化不大,隨著浙江地區(qū)白板紙產(chǎn)能全部騰退,同時部分產(chǎn)能轉移,預計下半年陸續(xù)投產(chǎn)。另外禁廢令影響下,高品質廢紙多集中在規(guī)模紙廠,低檔白板紙產(chǎn)量或將受到影響,預計2021年白板紙消費量較2020年維持小幅增加。

??

?? ??

?? ??

?? ??

??